La comptabilitat és més que una obligació anual de presentar els comptes i calcular adequadament els impostos.

És una eina de gestió bàsica de les empreses a l’hora de donar suport i optimitzar els processos d’administració i de l’economia de l’organització.

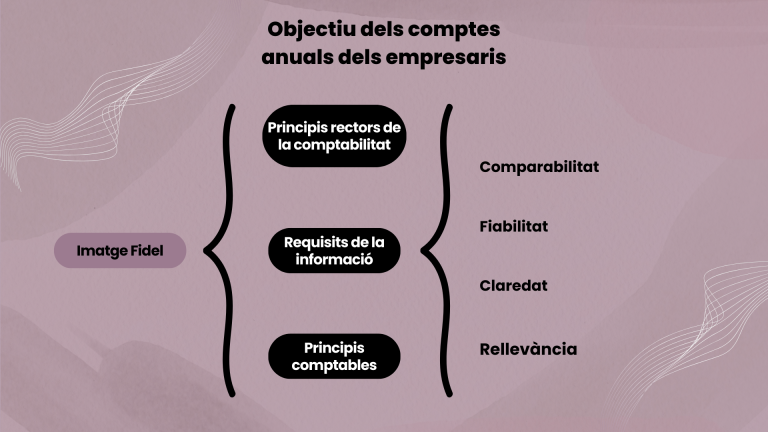

Finalitat

La comptabilitat ha de permetre fer un seguiment cronològic de totes les operacions efectuades pels empresaris en l’exercici de la seva activitat i l’elaboració periòdica dels documents comptables obligatoris per aquests mateixos.

El deure de la confidencialitat

Principi La comptabilitat dels empresaris és confidencial, sense perjudici del que disposin les lleis.

Exhibició L’exhibició general o particular dels documents comptables, correspondència, documentació i justificants de la comptabilitat només pot ser requerida per:

El batlle o tribunal corresponent, d’ofici o a instància de part.

El Ministeri de Finances i l’INAF, per a l’exercici de les seves funcions.

FAQ

És obligatori portar una comptabilitat?

Tota societat o activitat econòmica està subjecta a portar una comptabilitat d’acord amb el que disposa la normativa comptable.

Base legal: Llei 30/2007, Llei de modificació 8/2010, Llei de modificació 26/2011, Decret del Pla general de comptabilitat.

Que és l’Impost General Indirecte (IGI)?

Seria l’equivalent a l’IVA espanyol. El tipus impositiu general de gravamen és del 4,5%, sent el tipus reduït de l’1% que aplica a aliments i aigua per a consum humà o animal, els llibres, diaris i revistes.

Els principals imposats que haurà de pagar a Andorra són els següents: • Impost sobre la renda de les persones físiques (IRPF a Andorra) • Impost General Indirecte (IGI), (IVA a Andorra) • Impost de societats a Andorra (IS)

Impost de societats a Andorra (IS)

Implantat l’any 2012 aquest impost grava les rendes mundials obtingudes per les persones jurídiques que siguin residents fiscals a Andorra.

L’impost de societats d’Andorra és molt competitiu en comparació amb altres països, sent el seu tipus impositiu del 10%.

Altres Impostos a Andorra.

A Andorra no són aplicable alguns impostos que tradicionalment són presents en jurisdiccions del nostre entorn com són els següents: